Los Estudios Mercantiles y

Las Escuelas de Comercio

| ISMN 978-84-934578-9-1 |

| Depósito Legal: LE2028-2007 |

|

Historia

de la Contabilidad

Los Estudios Mercantiles y Las Escuelas de Comercio

|

|

|

Francisco Morán Álvarez |

|

Profesor Mercantil-Auditor de Cuentas |

|

Decano del Colegio Oficial de Titulares Mercantiles de León de 1991 a 2015 |

Este trabajo esta basado en la recopilación de datos cronológicos obtenidos a través de diversas fuentes historiográficas y otras bases de datos legislativos, Gaceta de Madrid, Boletín Oficial de Estado, ICAC, etc. a todos mi agradecimiento por poner a nuestra disposición sus conocimientos; lo único que yo he hecho ha sido “trabajar durante muchas horas y mucho tiempo”.

Por supuesto es un libro inacabado que continua creciendo a medida que se va recavando y añadiendo mas información, soy consciente que puede tener errores sobre todo de fechas por la imposibilidad en algunos casos de ser contrastadas, y omisiones por lo amplio y variado de los temas, pero en un momento determinado hay que cortar con todas sus consecuencias y tomar la decisión de darlo a conocer a los demás para que con sus opiniones y con toda seguridad sus críticas, que seguro son bien merecidas, contribuyan a que pueda ser mejorado.

Sirva de homenaje y reconocimiento a los Peritos y Profesores Mercantiles, que fueron en su tiempo los médicos de cabecera de las Empresas.

|

A mi Esposa |

|

mis Hijos |

|

y mis Nietos |

|

que son los que primero sufren mi afán por el trabajo y me soportan. |

===================================================

INDICE

Prólogo

Introducción

Cronología

6000 a.C.: Sumerios

4000 a 2000 a.C. Mesopotamia, Babilonia, Egipto.

1792 a.C. Código del Rey Hammurabi

Año cero

1017. Los Fueros de León. Primera Constitución Española

1202. Sustitución del ábaco por el actual sistema indo-arábigo (abacístas y algorístas)

1262. Las Siete Partidas del Sabio Rey Don Alfonso el nono.-Nacimiento de las escuelas, los estudios y las sociedades mercantiles

1494. Fray Lucca Paccioli

1549. Pragmática de Cigales, obligación de llevar Libro de Caja y en lengua castellana

1552. Pragmática de Madrid, nace el Debe y el ha de haber

1582. Nace nuestro actual calendario Gregoriano

1590. Bartolomé Salvador de Solórzano, primer tratado de contabilidad en España.

1604. Primera referencia de enseñanzas comerciales en Bilbao

1661. Primeras publicaciones legislativas periódicas.

1737. Ordenanzas del Consulado de Bilbao

1787. Sebastián de Jócano y Madaria, la contabilidad por partida doble.

1805. Carlos IV. Ley 10 tit. 18. Manda llevar Libros por el Debe y ha de Haber.

1812. Segunda Constitución española "La Pepa".

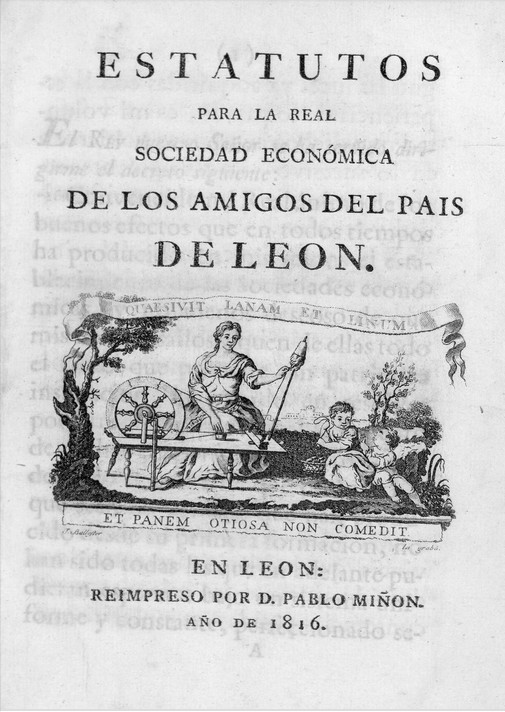

1816. Primera Escuela de Comercio, en Alicante

1836. Primer Plan general de Estudios

1850. Nacen oficialmente las Escuelas de Comercio

1857. Primera reorganización de los Estudios Mercantiles. Nacen las titulaciones de Perito Mercantil y Profesor de Comercio

1866. Nace la titulación de Profesor Mercantil

1885. El Código de Comercio, vigente

1892. Medalla distintivo de los Titulares Mercantiles

1909. Se crea la Escuela Pericial de Comercio de León

1915. Se crea oficialmente la escuela Pericial de Comercio de León

1932. Se eleva a Profesional la escuela Pericial de León

1961. Regularización de Balances

1971. Se eliminan las titulaciones de Perito y Profesor Mercantil .- Nacen las Escuelas Universitarias

1973. Se aprueba el Plan General de Contabilidad

1979. Las Periciales se transforman en Centros de Formación Profesional

1991. Aparecen las primeras contabilidades sectoriales.

1991. Los Diplomados en Ciencias Empresariales se equiparan a los Profesores Mercantiles

2001. Aparecen las primeras directivas Europeas en materia de contabilidad.

2005. Nuevas estructuras de la Enseñanza Universitaria-Grado y Postrado.

2007. Primer borrador del nuevo Plan General de Contabilidad.

ANEXOS

Nº 1.- Las Siete Partidas del Sabio Rey Don Alfonso el nono

Nº 2.- Bartolomé Salvador de Solórzano

Nº 3.- Sebastián de Jócano y Madaria

==================================================

PROLOGO

Prologar una obra conlleva una responsabilidad en tanto en cuanto puede predisponer al lector en un sentido o en otro. La alabanza extrema o la crítica rotunda no son posturas acertadas. Cuando Francisco Morán Álvarez puso en mis manos el Borrador de su Historia de la Contabilidad. Los Estudios Mercantiles y las Escuelas de Comercio, inmediatamente me vinieron a la cabeza muchos aspectos de mi experiencia pasada y presente: como docente y como Decana, pues desde hace años, en nuestra Facultad se presta especial atención a los contenidos que Morán Álvarez recoge en su libro. Que sea enhorabuena, pues.

Recuperar la historia es siempre aconsejable. Y aprender de la misma es un ejercicio que debe practicarse. Es de lamentar que no siempre se haga. Muchos de los errores de la vida actual tendrían remedio, o se podrían haber evitado, si se asimilaran debidamente las enseñanzas que la historia nos dicta.

La obra de Francisco Morán jalona la Historia de la Contabilidad hasta llegar al referente de Fra Luca Pacioli. Con él se diseminó la Partida Doble por toda Europa y revolucionó el mundo del comercio. España no se incorporó con diligencia a este nuevo sistema de Teneduría de Libros. Cuando Felipe II puso en funcionamiento la Universidad de Mareantes, el retraso estaba cantado. Llegábamos, una vez más, tarde. En el ámbito de la contabilidad pública, la obra del ilustre benaventano, Francisco Muñoz de Escobar, De Rationes Administratorum, vio la luz en 1603 y, aunque es una obra magna, que pasó de diez ediciones en España y Europa, se presentaba tardía. Pero no voy yo, que soy de formación matemática, a profundizar en estos aspectos historiográficos. Aunque la aritmética desempeñó un papel fundamental. Y esa me cae más cercana. Así, el Profesor Augustus de Morgan, mediado el siglo XIX, hizo un consorcio entre ciencia matemática y contable para alumbrar la idea de la Contabilidad Matricial.

Y qué decir de los Estudios Mercantiles y las Escuelas de Comercio. Francisco Morán Álvarez hace un seguimiento de estas instituciones en nuestro país. Me interesa de forma singular su referencia específica a la Escuela de Comercio de León, pues significó compromiso social, premonición de la creación de una universidad en nuestra ciudad, largamente esperada y soñada. Pero de aquellas semillas depositadas a principios del siglo XX, caídas en surco fértil, nació el trigo y la cosecha de la actual Facultad de Ciencias Económicas y Empresariales. La Facultad más grande del Campus de Vegazana. Llena de proyectos, consecuente con su historia, agradecida a la misma, recordando a quienes enterraron ilusión y desvelos en la creación de nuestra Escuela de Comercio. Así quedó patente el año pasado cuando dedicamos un recuerdo especial a 90 años de estudios económico-empresariales en León. En aquella Escuela se formaron personas que han destacado en el mundo académico y en las más altas instituciones del Estado. Morán Álvarez hace justicia a aquellos hombres. Y, me da la impresión, nos presenta los datos históricos para que aprendamos de ellos. Para que seamos consecuentes. El Rector Unamuno definió la historia como el esfuerzo del pasado por hacerse porvenir. Y lo que al mañana no tienda, en el olvido del ayer debe quedarse. Francisco Morán Álvarez pone en nuestra retina la historia para que quede fija y viva en el futuro. El suyo es un libro, en fin, para ser leído, sobre todo, con el corazón. Y en él debe quedar, Precisamente en este momento de cambio formativo, lo primero que debemos aprender es lo que nuestros antepasados hicieron. El autor nos refresca la memoria. Nos enseña la grandeza del pasado y la grandiosidad que nos aguarda en el horizonte.

Facultad de Ciencias Económicas y Empresariales de la Universidad de León, 27 de marzo de 2007.

María Jesús Mures Quintana,

Decana

=======================================================

INTRODUCCIÓN

La Contabilidad es la ciencia que se encarga de determinar, medir y cuantificar los factores de riqueza de los seres humanos, con el fin de servir para la toma de decisiones y control, presentando la información, previamente registrada, de manera sistémica y útil. Es una técnica que produce sistemática y estructuradamente información cuantitativa y valiosa, expresada e informa acerca de las transacciones que se efectúan y de ciertos eventos económicos identificables y cuantificables que le afectan, con la finalidad de facilitar a los diversos interesados, el tomar decisiones de administración.

Es muy importe para saber donde estamos y porque, hacer un repaso a la Historia, que sin duda siempre es enriquecedor, vamos a rastrear la historia de la contabilidad y los estudios mercantiles que es lo nuestro, y observaremos que ésta mantiene unos constantes vínculos con los valores intelectuales y culturales de cada época.

Empezando por nuestro origen físico, un total de 47 investigadores de 10 países diferentes, tras 17 años de investigaciones, han estado analizando el esqueleto de una hembra del que se conserva la mayor parte del cráneo, las manos, los pies, las piernas y la pelvis, y que se cree que es del homínido más antiguo hallado hasta ahora. Data de unos 4,4 millones de años y fue descubierto en Etiopia. Pertenece a la especie de “Ardipithecus ramidus” y fue bautizado por los expertos con el nombre de Ardi. Los resultados de estos 17 años de investigación han sido publicados en la revista “Science”.

La contabilidad es una ciencia tan antigua como la propia Humanidad, las primeras civilizaciones que surgieron sobre la tierra, mucho antes de conocer la escritura, tuvieron que hallar la manera de dejar constancia de determinados hechos con proyección aritmética que se producían con demasiada frecuencia y, eran demasiado complejos como para poder ser conservados por la memoria, bienes que recolectaba, cazaba, elaboraba, consumía, poseía y bienes que almacenaba. Reyes y sacerdotes necesitaban calcular la repartición de tributos y registrar su cobro por uno u otro medio. En ultimo lugar los comerciantes han sido siempre el sector de la sociedad mas comprometido con cualquier nuevo procedimiento de registro de datos. Y mercaderes y cambistas los ha habido desde los primeros momentos en todas las civilizaciones .

Algunas sociedades que carecían de escritura en sentido estricto, utilizaron sin embargo, registros contables.

|

El gran filósofo Confucio sentó las primeras bases de un buen gobierno en China, a pesar de que nunca estuvo satisfecho de las que había aportado con tal fin en los diferentes cargos que desempeñó, desde magistrado local hasta primer ministro. Al retirarse de la vida pública escribió sobre aspectos políticos y gobierno, incluyendo su criterio sobre la administración. Otros contemporáneos de Confucio se interesaron también en los asuntos administrativos y de ellos Micius o Mo-ti, fundó, 500 años antes de Jesucristo, una rama de la misma escuela, que difería fundamentalmente en aspectos filosóficos más que en principios. |

|

En la Mesopotamia, la propia organización del estado, así como el adecuado funcionamiento de los templos, exigían el registro de sus actividades económicas en cuentas detalladas. Los templos llegaron a ser verdaderas instituciones bancarias, que realizaban prestamos -el interés estaba cuidadosamente regulado-

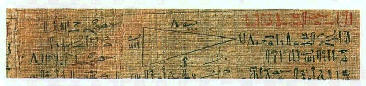

Si importante fue la contabilidad entre los pueblos de Mesopotámia aun mas necesario fue su uso en una sociedad tan rígidamente centralizada como la del Egipto faraónico. El instrumento material utilizado habitualmente por los egipcios para realizar la escritura era el papiro. Las anotaciones de tipo contable, por su carácter repetitivo, llegaron a conformar un tipo de escritura hierática que ha resultado muy difícil de descifrar para los estudiosos. De cualquier forma, y pese al papel decisivo que la contabilidad desempeño en el antiguo Egipto, no puede decirse que la civilización faraónica haya contribuido a la historia de la contabilidad con innovaciones o procedimientos que no hubieran sido ya utilizados por los poderosos comerciantes caldeos.

Los fenicios en Asia fueron los primeros en utilizar el trueque como una forma de comercio en la época antigua. Estos fueron pueblos comerciantes que desarrollaron, por necesidad, formas primitivas de contabilización de sus operaciones basadas en los instrumentos y formas de escritura de la época en que vivieron. De hecho se encuentran vestigios de este tipo de registros de épocas tan antiguas como 3,000 años antes de Jesucristo.

Los templos helénicos de la Grecia clásica, como había sucedido muchos siglos antes con los de Mesopotámia y Egipto, fueron los primeros lugares en los que resulto preciso desarrollar una técnica contable. Cada templo importante en efecto, poseía un tesoro alimentado con los obolos de los fieles o de los estados, donaciones que era preciso anotar escrupulosamente. Los tesoros de los templos no solían estar inmovilizados y se empleaban con frecuencia en operaciones de prestamos al estado o a particulares. Puede afirmarse así que los primeros bancos Griegos fueron algunos templos. Quizás el lugar donde los arqueólogos han encontrado mas abundante y minuciosa documentación contable lo constituye el santuario de Delfos donde se han recuperados cientos de placas de mármol que detallan las ofrendas de los fieles, así como las cuentas de reconstrucción del templo en el siglo IV antes de J.C. Los banqueros griegos llevaban fundamentalmente dos clases de libros de contabilidad: el Diario (efemérides) y el libro de cuentas de Clientes.

El genio organizador de Roma, presente en todos los aspectos de la vida publica, se manifestó también en la minuciosidad con la que particulares, altos cargos del estado, banqueros y comerciantes llevaban sus cuentas. Ya en el siglo I antes de Cristo se menospreciaba a una persona que fuera incapaz de controlar contablemente su patrimonio. El libro mas empleado era el de ingresos y gastos (codees accepti et expensi). Los grandes negociantes llegaron a perfeccionar sus libros de contabilidad de tal manera que algunos historiadores han creído ver en ellos un primer desarrollo del principio de la partida doble. Aunque hay algunas citas de grandes autores, como Cicerón que parecen sustentar tal hecho, son demasiado confusas como para establecer la tesis de que el método de la partida doble era conocido en la antigüedad.

Debido a la casi total aniquilación del comercio en Europa en los siglos posteriores a la caída del imperio romano, las practicas contables mas o menos evolucionadas habituales en el mundo antiguo desaparecieron. La técnica contable se iba a desarrollar de nuevo en la Europa medieval a partir casi de cero al compás del crecimiento del comercio, que tomo su primer gran impulso con las cruzadas. Las republicas comerciales italianas y los países bajos serían durante los últimos siglos de la Edad Media, las regiones europeas en que la vida comercial iba a ser mas intensa. Como consecuencia natural la practica contable iría desarrollando nuevos métodos en estos países, y seria sobre todo en las republicas Italianas donde había de surgir la nueva contabilidad.

|

Como es natural, no podemos obviar nuestra historia contable-administrativa en la América Pre-colombina, de la que tenemos ejemplos claros de su cultura en este sentido. Algunas sociedades que carecían de escritura, utilizaron sin embargo, registros contables. Es el caso de la cultura de los Incas, que empleaban los "quipus", agrupaciones de nudos de distintas formas y colores ordenados a lo largo de un cordel, y cuya finalidad, aun no desvelada totalmente era, sin duda, la de efectuar algún tipo de registro numérico. Hay que reconocer que en España la Contabilidad nunca ha sido considerada en el sentido cultural con el suficiente aprecio y no porque no haya habido estudiosos y profesionales de valía, sino porque nuestros legisladores se han mantenido siempre reacios a concedernos la suficiente relevancia. |

|

CRONOLOGÍA

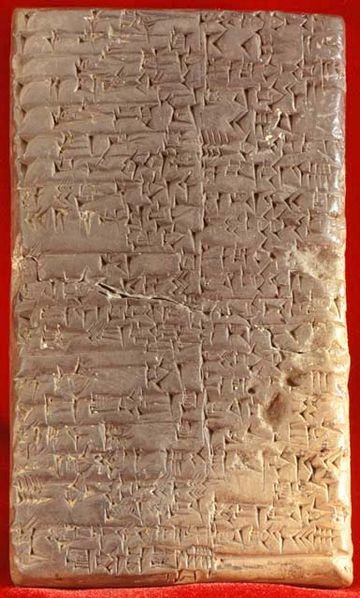

6000 aC ?- Sumerios. Hacia el año 6000 a.C., ya existían los elementos necesarios para la actividad contable: la escritura y los números; el concepto de propiedad, un gran volumen de operaciones, las monedas y quizás, el crédito en los mercados, al respecto existen tablillas de arcilla, que datan de la época, de origen sumerio, en la que algunos investigadores han creído encontrar registros de ingresos y egresos, a partida simple; otros más audaces identifican los registros a partida doble.

Tablilla Sumeria

Tablilla Sumeria |

|

4000 aC ?.- Mesopotamia. Existían ya en el cuarto milenio a.C. asientos de próspera civilización, los comerciantes de las grandes ciudades mesopotámicas constituyeron desde fechas muy tempranas una casta influyente e ilustrada. Entre los ríos Eufrates y Tigris la Sagrada Biblia sitúa en tiempo y espacio el país de Edén y, en un Jardín del Este da comienzo la historia del pueblo de Israel)

Palestina. Antes de que existiera siquiera el concepto de “número”. En las primeras ciudades de la humanidad (Jericó es el más antiguo descubierto hasta el momento) utilizaban diminutas figuritas de arcilla para contar y representar las riquezas. Los propietarios importantes usaban estas fichas para inventariar y controlar sus bienes. Si las esferas de arcilla eran ovejas, las pequeñas pirámides podían representar cantidades de grano o pienso.

Arqueólogos han encontrado fichas de este tipo que datan antes de 4000 años Antes de Cristo. Estas dieron paso a fichas más complejas denominadas “Cuneiformes”. Sobre ellas marcaron con símbolos y pictogramas para controlar los inventarios y costes asociados no solo a materias primas, sino además de productos elaborados como perfumes y telares. Estos cuneiformes dieron nacimiento a la primera escritura.

3000 aC ?s pueblos que habitaron entre los ríos Tigris y Eúfrates nos han legado miles de tablillas de arcilla que permiten formarse una imagen acerca de la manera en que los sumerios llevaban las cuentas, se conocen documentos escritos o grabados, libros de entrada y salida de mercancías, letras de cambio, recibos de pago que reflejan en el "siclo" (ocho gramos de plata) la moneda internacional. Gracias a esos testigos, inmunes al paso del tiempo, sabemos que ya en épocas muy antiguas existían sociedades comerciales, en las que las aportaciones de capital y el reparto de beneficios estaban cuidadosamente estipulados por escrito.

En gran cantidad de ellas aparecen manifestaciones matemáticas que han permitido descubrir desde su sistema de numeración en base 60 a sus conocimientos sobre el teorema de Pitágoras.

La propia organización del Estado, así como el adecuado funcionamiento de los templos, exigían el registro de sus actividades económicas en cuentas detalladas. Los templos llegaron a ser verdaderas instituciones bancarias, que realizaban préstamos.

2100 aC.- El Código de Ur-Nammu es un código de leyes fechado entre los años 2100 y 2050 a. C., durante el reinado de Ur-Nammu de Ur (2112 - 2095 a. C.), quien es citado en el prefacio del código. A pesar de ello, algunos historiadores han pensado que en realidad data del reinado de su hijo Fulgí, por lo que también recibe el nombre de código de Shulgi. Está escrito en sumerio y se corresponde al periodo del Renacimiento sumerio.

Aunque se sabe que existieron códigos de leyes anteriores, como puede ser el Código de Urukagina, el Código de Ur-Nammu es el texto más antiguo que ha llegado hasta nuestros días.

La primera traducción del código fue elaborada por Samuel Noah Kramer y publicada en 1952. Estaba basada en su primer hallazgo, dos fragmentos encontrados en Nippur. En ellos se distinguían el prefacio y cinco leyes. Posteriormente se halló otra copia en Sippar, con ligeras variantes. El código distingue dos estratos sociales, los hombres libres y los esclavos.

Las fuentes señalan que Ur-Nammu fue un general sumerio de gran destreza militar, uno que por medio de sus ambiciones políticas depuso al monarca Utu-hegal de la dinastía quinta de Uruk. Tras haberse impuesto Ur-Nammu como el indiscutido rey, fundó la dinastía tercera de Ur. Al rey déspota se le recuerda por su labor jurídica y por un período donde se concentraron grandes reformas políticas y sociales. En lo sucesivo, sentó la base para la formación de un posterior imperio que se haría conocer a lo largo de la región mesopotámica. Sumeria es, todavía, un área dentro de la historiografía que esconde incontables misterios. Es desconcertante lo mucho que se ignora y, sin embargo, despierta interés en todo aquel que se introduce en su modelo social y político.

En primer lugar habría que considerar que Sumeria, o concretamente las ciudades sumerias, representan una forma de Estado y, por ende, se puede tener una idea de cuándo o cómo surge el Estado en la región de los ya conocidos imperios fluviales. Por ejemplo, se considera que la primera guerra de la humanidad, en el sentido real y político de la palabra, es la de Sumer, donde consta que las ciudades de Lagash y Umma se enfrentaron por más de cien años.

|

2000 aC.- Babilonia. Los pueblos mesopotámicos utilizaban ya el ábaco para facilitar la realización de las operaciones aritméticas, que fueron sumamente laboriosas en todas las épocas, hasta la relativamente reciente introducción universal de la actual numeración arábiga.- El ábaco es considerado como el más antiguo instrumento de cálculo, adaptado y apreciado en diversas culturas. La época de origen del ábaco es indeterminada. En épocas muy tempranas, el hombre primitivo encontró materiales para idear instrumentos de conteo. Es probable que su inicio fuera en una superficie plana y piedras que se movían sobre líneas dibujadas con polvo. Hoy en día se tiende a pensar que el origen del ábaco se encuentra en China, donde el uso de este instrumento aún es notable, al igual que en Japón. Otras opiniones sostienen que el ábaco nació en el Sahara, donde los antecesores del actual ábaco eran dameros rayados en la arena o en las rocas, usados tanto para realizar cálculos aritméticos como para jugar a diversos juegos tradicionales de inteligencia, que en el Sahara y en las islas Canarias son muy frecuentes. Como gran parte de la aritmética inicialmente se realizaba con el ábaco, este término ha pasado a ser sinónimo de aritmética. Dicha denominación se encuentra en el texto Liber Abaci, del matemático italiano Leonardo de Pisa Fibbonacci, publicado en dos ediciones de 1202 y 1228, que trata del uso de los números indo-arábigos. La copia que ha visto la luz en la actualidad corresponde a la edición de1228. Primer ábaco |

|

Eminentemente agrícola, con grandes excedentes de trigo, se les ocurre exportar a los países vecinos hoy emiratos Árabes, Irán, norte de India y Pakistán lo que a ellos les sobra, con el centro del comercio en la ciudad de Uruk en la baja Mesopotamia, dando inicio el comercio internacional.

También se sabe o se deduce por los mismos escritos la aparición de la primera cámara de comercio con sede como no podía se de otra forma en el templo.

De su afición a las observaciones astronómicas acerca de las posiciones de los planetas observables a simple vista Mercurio, Venus, Marte, Júpiter y Saturno conservamos en la actualidad dos vestigios muy populares:

El horóscopo. Eran excelentes astrólogos, ellos bautizaron las doce constelaciones del zodíaco, dividiendo cada una de ellas en 30 partes iguales.

Es decir, dividieron el círculo zodiacal en 12 x 30 = 360 partes.

De ellos hemos heredado la división de la circunferencia en 360 grados y la de cada grado en 60 minutos y cada minuto en 60 segundos. Y la patente de nuestra manera de contar el tiempo también es suya.

Egipto Según Herodoto los egipcios son los padres de la Geometría, pero gracias a sus monumentos y sus papiros también sabemos hoy que disponían de un sistema de numeración adicional que les permitía trabajar con fracciones de una forma muy especial ya que el numerador siempre era la unidad.

El papiro egipcio es menos resistente al paso del tiempo que las tablillas babilónicas.

Sin embargo alguno ha llegado hasta nosotros. Los más populares el papiro de Rhind y el de Moscú. En ellos aparece una colección de más de 100 problemas que nos brindan una valiosa información de las matemáticas.

Los egipcios, como los babilonios, también trabajaban con fracciones, con partes de la unidad.

Pero lo curioso es que sólo utilizaban fracciones con numerador la unidad, es decir de la forma: 1/2, 1/3, 1/4, 1/7, 1/15, 1/47...

Cualquier parte de la unidad la expresaban como suma de fracciones de este tipo.

El papiro de Rhind contiene una tabla de conversión de partes de la unidad a estas fracciones. Es el equivalente con más de 3.000 años de antigüedad de nuestras tablas de multiplicar, sólo que para trabajar con fracciones.

|

|

|

|

Notaciones numéricas en piedra |

Formulas de avituallamiento en un monumento funerario |

|

|

|

Papiro d |

e Moscú |

1934 a.C..- El Código de Lipit-Isthar es un código legal compilado en tiempos del rey sumerio de Isin Lipit-Ishtar (c. 1934 - 1924 a. C.). Fue promulgado cuando Isin aún era la potencia hegemónica de la Baja Mesopotamia, y está escrito en sumerio.

Consta de unos 50 artículos o apartados que tratan sobre propiedad, alquiler, tratos con esclavos, relaciones familiares, herencia, difamación, cuidado y trabajo de las tierras agrícolas y daños causados por animales. En el prólogo, el rey dice cumplir la voluntad de los dioses al redactar el código; es la primera vez en que esto sucede en un código, generalizándose a partir del presente. En el epílogo el rey dice haber sabido cumplir con el encargo divino de aplicar la justicia y el bienestar en todo el país. En dicho epílogo se exhorta a futuros legisladores a mantener vigente el código, augurando parabienes si así era, y maldiciones si no. Un epílogo similar puede encontrarse en el código de Hammurabi (1700 a.C.).

Como pago por algunos crímenes se impone una sanción económica, al igual que sucede en el código de Ur-Nammu, (2100 a.C.) y cosa que no sucede en el de Hammurabi. Otros están castigados con otro tipo de penas, e incluso la muerte. Valgan algunos ejemplos:

Artículo principal:

1800 ? a.C.

|

|

Tablilla conocida como Plimpton 322 que se conserva en la Universidad de Columbia, en la que aparecen cuatro columnas de números distribuidos en 15 filas. En apariencia podía tratarse de algún tipo de anotación contable pero descifrados los números corresponden a la primera relación de ternas pitagóricas de la que se tenga conocimiento. |

1792 ? a.C.- Mesopotamia. Los pueblos mesopotámicos utilizaban ya el ábaco (que veremos mas adelante) para facilitar la realización de las operaciones aritméticas, que fueron sumamente laboriosas en todas sus épocas, hasta la relativamente reciente introducción universal de la actual numeración arábiga.

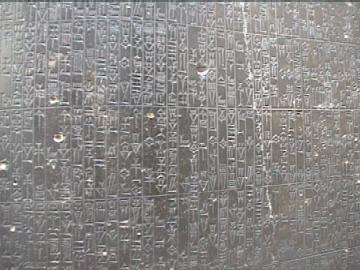

1700 a.C.- CODIGO de HAMMURABI, Promulgado aproximadamente en el año 1700 a de J.C. Estela labrada en un bloque de diorita negra de 2,25 metros de altura donde se hallan grabadas las 282 leyes del Código Hammurabi. En la parte superior el rey de Babilonia, Hammurabi (en pie) recibe las leyes de manos del dios Shamash. La estela fue encontrada en Susa, a donde fue llevada como botín de guerra en el año 1200 a.C. por el rey de Elam Shutruk-Nakhunte. Actualmente se conserva en el museo del Louvre (Paris). A la derecha detalle de la estela

|

|

|

Este famoso código contenía además de las leyes penales, normas civiles y de comercio. Regulaba contratos como los de préstamo, venta, arrendamiento, comisión, depósito y otras figuras propias del derecho civil y mercantil, y entre sus disposiciones había algunas directamente relacionadas con la manera en que los comerciantes debían llevar sus registros. Distintas leyes hacen referencia a las anotaciones financieras y contables en tablillas de arcilla. Ejemplo de dos leyes:

De un mercader que da un préstamo al propietario de un campo de cultivo.- Ley 50. Si ha dado en garantía un campo plantado de grano o un campo plantado de sésamo, el propietario del campo será el único que tomará el grano o el sésamo que haya producido el campo, después devolverá al mercader la plata con su correspondiente interés.

De un traficante que no anoto ó contabilizó debidamente la entrega de un préstamo.- Ley 105. Si el traficante ha sido negligente y no ha obtenido la tablilla sellada, mencionando la plata que entregó al mercader, la plata que no figure anotada sobre la tablilla sellada no podrá acreditarse en la cuenta.

400 ? a.C.- Existen testimonios sobre contabilidad, tanto en Egipto como en Mesopotamia. Pagani, en su obra I Libri Comerciali [citado por Gertz, 1996:26], «quien al referirse a la Atenas del siglo V a.C., dice que había reyes que imponían a los comerciantes la obligación de llevar determinados libros, con el fin de anotar las operaciones celebradas...».

356 ? a.C.- Grecia. Los templos helénicos, como había sucedido muchos siglos antes con los de Mesopotamia y Egipto, fueron los primeros lugares de la Grecia clásica en los que resultó preciso desarrollar una técnica contable. Cada templo importante, en efecto poseía su tesoro, alimentado con los óbolos de los fieles o de los estados, donaciones que era preciso anotar escrupulosamente: Los tesoros de los templos no solían permanecer inmovilizados y se empleaban con frecuencia en operaciones de préstamo al estado o a particulares. Puede afirmarse así que los primeros bancos griegos fueron algunos templos.

Quizá el lugar en el que los arqueólogos han encontrado más abundante y minuciosa documentación contable lo constituye el santuario de Delfos, donde se han recuperado cientos de placas de mármol que detallan las ofrendas de los fieles, así como las cuentas de reconstrucción del templo en el siglo IV, a.C.

Las casas de Banca particulares tuvieron su gran momento de expansión en el siglo V a.C. surgieron modestamente a la vera de los templos, pero muy pronto extendieron sus actividades por numerosas ciudades mediterráneas. Los banqueros griegos, sobre todo los atenienses, dominaron la técnica de los cheques y trasferencias de fondos de una ciudad a otra y de una cuenta a otra, y, probablemente, hicieron ya uso de la letra de cambio.

Los banqueros llevaban fundamentalmente dos clases de libros de contabilidad: el Diario (efeméridas) y el libro de cuentas de clientes. El orden y la pulcritud con que se llevaban las anotaciones hizo que la exactitud de éstas llegaran a ser reconocida por la ley, que otorgaba a los libros de contabilidad valor de prueba principal.

La contabilidad pública también se desarrollo en las ciudades griegas. Atenas poseía en el siglo IV a. De J.C. un Tribunal de Cuentas, formado por diez miembros, encargado de fiscalizar la hacienda del Estado, sobre todo en lo referente a la recaudación de tributos.

100 a.C.- Roma. El genio organizador de Roma, presenta en todos los aspectos de la vida pública, se manifestó también en la minuciosidad con la que los particulares, altos cargos del Estado, banqueros y comerciantes llevaban sus cuentas. Ya en el siglo I a. de J.C. se menospreciaba a una persona que fuera incapaz de controlar contablemente su patrimonio.

El libro más empleado era el de ingresos y gastos ("Codex o Tubulae) en el cual, a un lado estaban los ingresos (acceptum), y al otro lado los gastos (expensum). Los grandes negociantes llegaron a perfeccionar sus libros de contabilidad de tal manera que algunos historiadores han creído ver en ellos –se conservan sólo algunos fragmentos incompletos- un primer desarrollo del principio de la Partida Doble.

Se sabe con certeza que tanto en tiempo de la República, como del Imperio, la contabilidad fue llevada por plebeyos, no así la actividad que se pueden considerar como el antecedente de la de auditor, los inspectores que se comisionaban con objeto de inventariar y revisar los diversos bienes que constituían los patrimonios romanos. Se sabe asimismo que dichos contables y auditores constituyeron colegios profesionales (S. Dill. The Roman Society).

A 3789 años 287 días de Adam por el calendario hebreo (Del Código de las Siete Partidas de Alfonso IX )

A 3121 años 105 días del Diluvio por el calendario romano. (Del Código de las Siete Partidas de Alfonso IX )

Año 0 del Cristianismo. (Por el actual calendario Gregoriano -1582)

Año 300 ? En los 46 Libros del Antiguo Testamento de decenas de autores de distintas épocas y culturas, escritos en hebreo, arameo y griego, se recogen datos de cálculo financiero,

Génesis 14,20. “Abrán dio a Melquisedec rey de Salén el 10 % del botín de la Conquista”.

Deuteronomio.- La ley del diezmo

14:22 Indefectiblemente diezmarás todo el producto del grano que rindiere tu campo cada año.

14:23 Y comerás delante de Jehová tu Dios en el lugar que él escogiere para poner allí su nombre, el diezmo de tu grano, de tu vino y de tu aceite, y las primicias de tus manadas y de tus ganados, para que aprendas a temer a Jehová tu Dios todos los días.

14:24 Y si el camino fuere tan largo que no puedas llevarlo, por estar lejos de ti el lugar que Jehová tu Dios hubiere escogido para poner en él su nombre, cuando Jehová tu Dios te bendijere,

14:25 entonces lo venderás y guardarás el dinero en tu mano, y vendrás al lugar que Jehová tu Dios escogiere;

14:26 y darás el dinero por todo lo que deseas, por vacas, por ovejas, por vino, por sidra, o por cualquier cosa que tú deseares; y comerás allí delante de Jehová tu Dios, y te alegrarás tú y tu familia.

14:27 Y no desampararás al levita que habitare en tus poblaciones; porque no tiene parte ni heredad contigo.

14:28 Al fin de cada tres años sacarás todo el diezmo de tus productos de aquel año, y lo guardarás en tus ciudades.

14:29 Y vendrá el levita, que no tiene parte ni heredad contigo, y el extranjero, el huérfano y la viuda que hubiere en tus poblaciones, y comerán y serán saciados; para que Jehová tu Dios te bendiga en toda obra que tus manos hicieren.

15:1 Cada siete años harás remisión.

Y en el Nuevo Testamento ….. “también desparramó las monedas de los cambistas y volcó las mesas; y dijo a los que vendían palomas: “Quitad esto de aquí, y no convirtáis la casa de mi Padre en casa de mercado. Juan 2:13-17”

|

529.-

El Código de

Justiniano (Codex Iustinianus) es una recopilación de

constituciones imperiales promulgada por el emperador Justiniano, en una

primera versión, el 7 de abril de 529, y en una segunda, el 17 de

noviembre de 534. Este último forma parte del denominado Corpus Iuris

Civilis

El "primer" Código de Justiniano (conocido como Codex vetus o primus)

fue la primera obra elaborada dentro del proceso recopilador de Derecho

romano justinianeo. Esta obra no se ha conservado, salvo por un

fragmento del índice. Fue preparado por una comisión de juristas,

presidida por Triboniano, comenzando sus labores en febrero de 528. Los

comisionados debían recopilar las constituciones imperiales vigentes en

la época, pudiendo utilizar obras anteriores como el Código Teodosiano

del año 438, de carácter oficial, y el Código Gregoriano de 293 y

Hermogeniano, de carácter privado. Con la promulgación de este código se

dejó sin efecto los anteriores.

Debido a las reformas efectuadas por Justiniano fue necesario

actualizarlo hacia el año 533. Una comisión presidida nuevamente por

Triboniano debió agregar todas las nuevas constituciones imperiales

dictadas por Justiniano al "primer" Código, recibiendo la facultad de

modificarlas, para su adecuada incorporación.

|

|

De los Fueros del Reino de León |

Alfonso V.- Rey de León |

|

1100. Sin embargo, hasta el siglo XII después de Cristo, no vemos reflejado un auténtico sistema contable. En este siglo, el escritor árabe, Ibn Taymiyyah en su libro “Hisba” hace mención a los detallados sistemas contables de su era. El título literalmente se traduce a “verificación” o “cálculo”. De hecho, detalla el primer presupuesto “público” al comentar sobre el complejo sistema de control montado por el Divan de Umar, el segundo Califa del Islam. En ello, se registraban todos los ingresos y gastos del califato. Su sistema fue utilizado en el mundo Musulmán hasta la caída del imperio Otomano.

1202. Introducción de las modernas notaciones.

|

|

|

|

Portada del Rechenbücher, de Adam Riese Competición entre algorísta y abacísta 1529) |

La "Perla Filosófica", de Gregor Reisch (1503) Grabado en madera. |

El italiano Leonardo de (Fibonacci), introduce en Europa la notación indo-arábiga. Hubo entonces una gran polémica entre los abaquístas, aferrados a la notación romana y al manejo del ábaco, y los algorístas que pretendían sustituir dicho sistema por el más práctico indo-arábigo.

Los orígenes del conflicto se remontan a mediados del siglo XII cuando se comenzaba a traducir al latín las obras de los tratados árabes de aritmética. Imaginémonos cómo debían ser las multiplicaciones de números de tres o cuatro cifras planteadas en notación romana. Sin embargo, en algunos lugares de Europa quedó prohibido el uso de "algorítmos" y éstos debían efectuarse en secreto. La nueva notación no acabó de imponerse hasta el siglo XVI. Poco después la aparición de la imprenta y la posibilidad de obtener papel en abundancia se encargó de normalizar el uso de dicha notación. En la actualidad aún persisten reminiscencias del ábaco en las cuentas de colores infantiles, en la utilización de los rosarios "para no perder la cuenta" o en los tableros de puntuación de los billares. En países de Extremo Oriente sin embargo, el cálculo con el ábaco sigue siendo un arte y su utilización aún puede verse en zonas rurales o tiendas pequeñas.

Este grabado, también conocido como "Margarita Philosophica", nos muestra una alegoría de la aritmética arbitrando la rivalidad entre un partidario de las cifras (algorista) y un adepto al cálculo mediante fichas (abaquista). A uno y otro personaje están asociados por oposición los nombres de Boecio (muerto hacia el 525 y referencia obligada en el Medioevo Occidental) y Pitágoras (asociado a una representación geométrica de los números). El aire triunfal del primero, el aspecto confuso del segundo, así como la ropa llena de cifras de un árbitro parcial, ponen de manifiesto que al comenzar el Renacimiento acaba de producirse una victoria del primer bando.

1262.- NACIMIENTO DE LAS PRIMERAS ESCUELAS, LOS PRIMEROS ESTUDIOS Y LAS SOCIEDADES MERCANTILES EN ESPAÑA

|

Las Siete Partidas del Sabio Rey Don Alfonso el Nono, Rey de Castilla, y de Toledo, y de León, y de Galicia, y de Sevilla, y de Córdoba, y de Murcia, y de Jaén, y del Algarve. (Texto completo en el anexo uno)

Imagen de las Cantigas de Santa Maria de Alfonso el Nono |

|

|

|

|

|

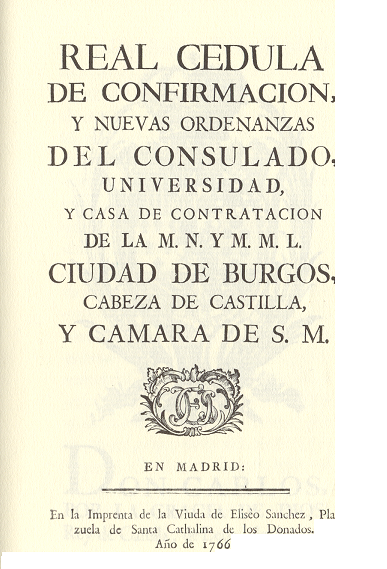

1379. Ordenanzas del consulado de Burgos Para defender sus intereses comerciales, los mercaderes de la Edad Media se habían organizado en asociaciones, corporaciones o universidades, presididas por uno o más cónsules. Estas instituciones, los consulados, adquirieron con el tiempo el derecho de regular sus propias relaciones como verdaderos tribunales para asuntos mercantiles. La primera prueba documental de la existencia del Consulado de Burgos data de 1379 pero su jurisdicción no fue plenamente reconocida hasta 1494, durante el reinado de los Reyes Católicos. Desde entonces, a lo largo del siglo XVI y con una administración muy sencilla, el Consulado de Burgos ejerció su jurisdicción con poder, por ejemplo para fletar naves, hacer préstamos a la monarquía o redactar ordenanzas. La promulgación del Código de Comercio de 1829 trasladó sus funciones a los tribunales ordinarios de comercio, poniendo fin a una historia de casi quinientos años. "Las Ordenanzas del Consulado de Burgos", de Eloy García de Quevedo (1538). La obra incluye asimismo las "Ordenanzas del prior y cónsul de Burgos" de 1572 y "Las nuevas ordenanzas" de 1766. |

|

1394. Nace el Estatuto de Barcelona, primer documento jurídico que regula la letra de cambio, como contrato trayectício.

Primera referencia de un tratado de Contabilidad.

1400.- Lo que hoy conocemos como la partida doble, no podía ser de otra forma nace con el Renacimiento, y marca el cambio de mentalidad medieval hacia la vida económica moderna.

La primera referencia histórica que se conoce de esta contabilidad por partida doble, se recoge de un manuscrito de Benedetto Cotrugli, que contiene un capitulo de unas cuatro páginas, y se puede definir como un simple esbozo, de la mera presentación de un tema novedoso de aquella época.

Sin embargo para [Gertz, 1996:71], son los libros de Francisco Datini (1366-1400) los que muestran la imagen de una contabilidad a partida doble que involucra, por primera vez, cuentas patrimoniales propiamente dichas; en efecto, al haberse inventado la cuenta de Pérdidas y Ganancias, se había solucionado el problema que tenían los comerciantes de esta época de no poder llevar en una sola cuenta su mercancía debido al hecho de que dichos efectos tenían, lógicamente, dos precios, el de costo de adquisición y el de venta, resultando de ello que la utilidad obtenida hacía aparecer la cuenta de Caja con una diferencia en los asientos de ingresos y egresos, como consecuencia de lo antes dicho, mas con la nueva cuenta que recogía las diferencias, se podían registrar cuentas patrimoniales que seguían la historia de las mercancías y de las utilidades o pérdidas obtenidas como resultado del tráfico de las mismas. Presenta asimismo esta contabilidad la innovación de que abría y cerraba las operaciones bianualmente con un estado financiero en donde claramente se estipulaba el patrimonio de la unidad económica, informando en el mismo el resultado de las operaciones como la participación individual de los socios, lo que determinaba del saldo de las cuentas personales que se llevaba a cada socio de la propia empresa.»

Llega el siglo XV y con él dos grandes acontecimientos: La generalización de los números arábigos y la imprenta que harían entrar a la contabilidad, al igual que a las otras ciencias, en una etapa de divulgación.

| 1447.- Los Libros del Consulado de Bilbao establecen la legislación sobre el comercio. |

| La primera Ordenanza es la de 11 de agosto de 1447 y está transcrita literalmente en la Carta Ejecutoria del Rey D. Felipe II, de 2 de abril de 1563. |

| Tras las ordenanzas de 1447, vinieron las de 1459, 1489, 1490 y 1517.- En 1560 se publicaron las denominadas "antiguas". |

|

Siguen las Ordenanzas de 15 de diciembre de 1560.- de 22 de octubre de 1561,- de 17 de octubre de 1587,- de 6 de febrero de 1588.- de 4 de febrero de 1589.- de 11 de octubre de 1591, todas ellas sin confirmar.- Son confirmadas las de 1 de septiembre de 1597. |

|

Mucho más importantes que éstas, resultaron las Ordenanzas de 1675, 1687 y 1730, que versan sobre las letras de cambio, libranzas de comercio, jurisdicción y elecciones y régimen de la Comunidad y Casa de Contratación de la Villa, constituyendo ya una preparación de las que serian las definitivas, y que se desarrollaron con posterioridad en el año 1737 |

1458. Data de esa época el libro "Della mercatura et del mercanti perfetto", cuyo autor fue Benedetto Cotrugli Rangeo, quien lo terminó de escribir el 25 de Agosto de 1458, y fue publicado en 1573. El libro aunque toca la contabilidad de manera breve, explica de una manera muy clara la identidad de la partida doble, el uso de tres libros: el Cuaderno (Mayor), Giornale (Diario) y Memoriale (Borrador), afirma que los registros se harán en el Diario y de allí se pasarán al Mayor, el cual tendrá un índice de cuentas para facilitar su búsqueda, y que deberá verificarse la situación de la empresa cada año y elaborar un "Bilancione" [Balance]; las pérdidas y ganancias que arroje serán llevadas a Capital, habla también de la necesidad de llevar un libro copiador de cartas [Libro de Actas]. Sin embargo, es fray Lucas de Paciolo, quién en su libro "Summa", publicado en 1494, se refiere al método contable, que se conoció desde entonces como "A lla Veneziana", que amplia la información de las prácticas comerciales: sociedades, ventas, intereses, letras de cambio, etc. En forma detallada toca el tema contable, luego en otros países se harían publicaciones que ampliarían el tema.

1459.- En este año se publican las Ordenanzas del Consulado de Bilbao conocidas como las "primitivas", que son en realidad disposiciones aisladas e inconexas.

1478.- Entre los incunables hay que citar una aritmética publicada en Treviso (Italia).

1483.- Se edita otra aritmética en Bamberg (Alemania)

1485. Ordenanzas de Ávila: El ejemplar en pergamino comienza: «En nombre de Dios Padre e hijo e espíritu Santo... En la noble cibdad de Avyla, ocho dias del.mes de Otubre...», y acaba en el fol. LXXXIII, con las «Ordenanzas de los Tejeros y Holleros», sin terminar el texto. De este notable documento dice el docto Archivero municipal, D.Jesús Molinero: «El pergamino es de color amarillento, con letra de privilegios. Las iniciales están miniadas con adornos geométricos. Está escrito á plana entera de 280 mm. de alto por 205 de ancho, siendo la caja de la escritura de IQO mm. por 130 mm. y desigual el número de líneas en cada página. Comienza con numeración arábiga hasta el folio 38 y sigue con numeración romana hasta el LXXXIII, faltando desde el LU al LXIII y el LXXII, LXXIII y LXXVII. Tiene encuadernación en tabla, con una llave pendiente de una cuerda, y en la tapa superior un hierro con una anilla que puede haber servido para colocar un candado.»

1494. Los Reyes Católicos reconocen plenamente la jurisdicción de los Estatutos del Consulado de Burgos de 1379.

1494. FRAY LUCA PACCIOLI (1445-1514) Matemático Italiano, nació en Sansepolcro provincia de Umbría, Toscana, Italia, Su familia era extremadamente pobre y Luca no pudo nunca asistir a la escuela. Sin embargo, el estar siempre en contacto con artesanos y mercaderes le permitió ir aprendiendo distintos oficios y sobre todo un poco de lo que en esa época se llamaban matemáticas comerciales que consistían básicamente en manejar el sistema de numeración hindo-arábigo (el que nosotros usamos hoy en día), saber sumar, restar, multiplicar y dividir.

La publicación de la edición de la "Summa de Arithmetica" del franciscano Fray Luca Paccioli, enuncia en el año 1494 por primera vez en la historia varios principios fundamentales de la contabilidad por partida doble, que comprende unos 36 capítulos.

Pacioli se fue apasionando cada vez más por las matemáticas y mientras trabajaba en distintos talleres ya fuera como ayudante de curtidor de pieles o como ayudante de herrero, logró, por sí solo, ir estudiando e irse convirtiendo en un muy buen matemático. Ingresó muy joven a la orden religiosa de San Francisco y hay historiadores que piensan que esto se debió no tanto a su vocación de monje sino más bien a que estando dentro de un monasterio podría tener acceso a los libros y a la educación que había deseado toda su vida. Y en efecto, para 1475, cuando Pacioli tenía solamente treinta años, su fama como maestro en contabilidad y como matemático era ya muy grande y fue invitado a ser profesor de la universidad de Perugia.

Después de 1481, Pacioli viajó a través de Italia y por algunos lugares fuera de ella, hasta que en 1486 fue llamado por los Franciscanos nuevamente a la Universidad de Perugia. Durante este tiempo, Pacioli comenzó a usar el título de "Magister", Gran Maestro, equivalente a un profesor de tiempo completo en los tiempos modernos.

El año 1494 es la única fecha durante la vida de Pacioli que está absolutamente segura. Durante este año, a los cuarenta y nueve años de edad, Pacioli publicó su famoso libro Summa de aritmética, geometría, proporción y proporcionalidad (recopilación del conocimiento sobre aritmética, geometría, proporción y proporcionalidad). Pacioli escribió el Summa en una tentativa de restaurar el pobre estado de la enseñanza de las matemáticas en su tiempo. Una sección en el libro hizo a Pacioli famoso. La sección es: Particularis de Computis et Scripturis, un tratado en contabilidad. Pacioli es el primero en describir la partida doble contable, también conocida como el Método Veneciano. El Summa hizo de Pacioli una celebridad y le aseguró un lugar en la historia como " El Padre de la Contabilidad". El Summa fue el trabajo sobre matemáticas posiblemente más leído en toda Italia, y uno de los primeros libros impresos en la prensa de Gutenberg.

Años más tarde Luca Pacioli era ya considerado como uno de los mejores maestros en contabilidad de toda Italia y fue contratado por el duque de Florencia para trabajar en la corte como tesorero. Ahí conoció a Leonardo da Vinci y fue quizás uno de sus mejores amigos, al grado de que Leonardo ilustraba siempre sus libros y textos. Da Vinci ilustró el manuscrito de Pacioli, De Divina Proportione ("De la Proporción Divina"), segundo en importancia. Pacioli enseñó perspectiva y proporcionalidad a Da Vinci y este conocimiento permitió que Da Vinci creara una de sus obras maestras más grandes, el mural en la pared norte del templo de Santa María de Gracia Dominica. Este mural es la pintura más famosa del siglo XV, conocido como "la cena pasada".

Pacioli murió en 1514 después de haber dedicado su vida a las matemáticas y en particular a las matemáticas comerciales. Inventó procedimientos nuevos para la suma, la resta, la multiplicación y bueno, quizás basta decir que la forma en la que nosotros dividimos hoy en día, es un invento más de Luca Pacioli.

Retrato de Luca Pacioli, de Jacobo del Barbari (1505).

|

|

|

|

|

Es el primer matemático del que se tiene un retrato auténtico. Luca Pacioli, fraile franciscano, aparece señalando con la mano izquierda un ejemplar de la Summa de Arithmetica (1494), mientras con la derecha indica en una pizarra una figura geométrica y una suma de números representada según la "nueva" notación. Por la posición de los ojos de los personajes, Pacioli parece estar observando el cuerpo suspendido enfrente, que es un rombicuboctaedro de cristal con agua, y comprobando alguna propiedad del mismo en el dibujo de la pizarra, a la vez que consulta la Summa. En la imagen de la derecha, una multiplicación de la Summa con el algoritmo que en la actualidad se enseña en nuestras escuelas, y que se está perdiendo por el uso de las calculadoras.

En la mesa, sobre el libro, aparece un dodecaedro. Su acompañante observa directamente al espectador. La rica vestimenta de éste hace suponer que se trata de uno de los hijos de un acaudalado comerciante veneciano de los que Pacioli fue tutor y maestro. De su relación con esta familia es de donde Pacioli desarrolló sus conocimientos sobre aritmética comercial.

La Summa de Arithmetica, Geometrica, proportioni et proportionalita tuvo una gran repercusión en su tiempo, siendo considerado por los historiadores como el primer libro de álgebra impreso. No era, sin embargo, una obra original, sino una recopilación de los conocimientos existentes de álgebra, aritmética, geometría euclídea muy elemental y contabilidad. Pacioli no citó en ningún lugar las fuentes de donde fue tomada dicha información.

De la parte aritmética, la Summa se ocupa con mucho detalle de describir diferentes algoritmos para hacer multiplicaciones y raíces cuadradas. En el apartado algebraico incluye las soluciones usuales de las ecuaciones lineales y cuadráticas y manifiesta su creencia de que las ecuaciones cúbicas no podían resolverse algebraicamente. Carece de interés alguno el apartado de geometría mientras que los aspectos comerciales incluidos en el libro gozaron de gran popularidad. De hecho se suele considerar a Paccioli como el padre de la contabilidad moderna de doble entrada.

Un estudio muy interesante sobre este tema, en el que además se ejemplifican algunos de los algoritmos de Pacioli para efectuar un producto de números, apareció en la revista Mundo Científico nº 217 en Noviembre de 2000: La matemática en la Edad Media, de André Allard.

El legado de Fray Luca Paccioli es la moderna Contabilidad que se establece con la partida Doble, genial expresión de la Matemática Aplicada, para servir al noble ejercicio del comercio. A partir de 1494, la necesidad de reflejar los ingresos y egresos, pierde la frialdad y se explica como una condición de "causa" y "efecto". La disciplina tiene conciencia, tiene método y una finalidad: la del servicio que trasciende en el propósito generoso de la educación. La Contabilidad Moderna nace en 1494 en los inicios del Renacimiento.

Cuando Fray Luca publica en Venecia su libro "La Summa di Arithmetica, Geometria, Proportioni et Proportionalita" en la imprenta el Paganimo di Paganini. Habían transcurrido sólo dos años de la Gesta Colombina cuando el libro se da Luz pública; en el contexto de las nuevas relaciones políticas y comerciales surge la obra de Pacioli, quien sentía verdadera vocación por la enseñanza y la difusión de la matemática pura y aplicada. La obra esta dedicada a su alumno Guidubaldo de Montefeltro, duque de Urbino a quien Fray Luca afirma que se sirve de la lengua vulgar para que todos puedan comprender su obra y "Trattato de Computi e delle scriture" nace la moderna Contabilidad sostenida por sólidos principios: El dueño de un negocio mercantil, antes de iniciar sus operaciones de compra y venta de mercancías, debe preparar una lista e inventario de todas sus propiedades ACTIVOS y otra de sus compromisos con terceros PASIVOS. Los ACTIVOS se agrupan de acuerdo al principio de valor y movilidad, primero dinero en efectivo y después los bienes. Los PASIVOS se agrupan de acuerdo al vencimiento y exigibilidad del pago, a corto plazo y a largo plazo. Para sustentar la PARTIDA DOBLE comprobó y demostró que toda operación mercantil que se practicara tenía una CAUSA, la cual debía producir necesariamente un EFECTO, por lo que existía una compensación numérica entre causa y efecto respectivamente. Sobre el concepto contable de MERCANCIAS escribió: "De todo cuanto pongas en ella, la harás deudora día por día en tus libros y así también por lo contrario, la harás acreedora común a todo cuanto saques o recibas de ella y como si fuera un deudor que te pagará en parte". Para Luca Paccioli el ALMACEN DE MERCANCIAS debía considerarse como una persona deudora de cuanto en él se pusiera o gastase por cualquier concepto. Para el registro de operaciones propuso cuatro libros básicos: INVENTARIO llamado hoy de Inventarios y Balances; GIORNALE hoy libro Diario; cuaderno hoy libro mayor; y el MEMORIALE que hoy no existe. El libro de Luca Pacioli establece la importancia que produce la Contabilidad a través de las Cuentas y demás conceptos contables, puesto que son la exposición de la situación que guardan los negocios, pero sobre todo conocerá el comerciante si su negocio va bien o no. La regulación de una disciplina, como aplicación de la matemática, su interés de enseñar, la visión de utilizar la moderna imprenta y de escribir un tratado de especialidad para un mejor comercio en tiempo de coyuntura, (el reciente Descubrimiento de América) hacen de Luca Paccioli el modelo del Hombre del Renacimiento y de su obra Nuestro Legado.

El tratado de Luca Pacioli se desarrolla a lo largo de treinta y seis capítulos, de los cuales los treinta y cinco primeros parecen construir una unidad compacta, mientras el último junto con las partes que le siguen, parece pertenecer a un texto distinto.- Pacioli explica con claridad los principios de la partida doble, vigente aun hoy, aunque con algunas limitaciones técnicas que, como es lógico, se evidencian a la luz de la moderna teoría contable. Las características principales del sistema contable expuesto por Pacioli podrían resumirse de la siguiente manera:

1. Es una contabilidad esencialmente analítica, es decir, las cuentas se abren a cada elemento patrimonial singular, tanto activo como pasivo. De esta manera, no se lleva, por ejemplo, una sola cuenta global de Mercaderías, sino una cuenta singular para cada clase de mercadería. Estas cuentas se llevan por el sistema especulativo.

2. El cierre de las cuentas se produce al final de cada año o de un periodo mayor. Al cerrar cada periodo se establecen las ganancias o pérdidas.

3. Para abrir o cerrar las cuentas no se emplean unas cuentas especificas al estilo de las de las de Balance de Apertura y Balance de Cierre, ni tampoco se contraponen las cuentas del Activo a las cuentas de Pasivo, directamente o a través de la cuenta de Capital. No se hace ningún asiento general de cierre o apertura. Las cuentas del Mayor se cierran llevando el saldo al lado contrario, como si se tratase de un simple arrastre a nuevo folio, sin hacer ningún asiento en el Diario. Este saldo se consigna luego, en el lado que corresponda, como primera partida de la cuenta en el libro Mayor nuevo.

4. En el Diario se registran tan solo las operaciones de gestión: Los traspasos de cuentas y de partidas debidas a razones puramente contables no se asientan en el Diario, sino solamente en el Mayor. Esto ocurre también con los asientos de cierre del Mayor antiguo y los de apertura del Mayor nuevo, lo mismo que las correcciones y rectificaciones de errores.

5. En el Diario solo se anotan asientos simples, introduciendo las cuentas con los términos Per, para las deudoras, y, A, para las acreedoras.

|

ORDENANZAS DE LA CASA DE CONTRATACIÓN

DE SEVILLA El Puerto de Indias El 14 de enero de 1503 se estableció por decreto real la Casa de Contratación de Indias en Sevilla, creada para fomentar y regular el comercio y la navegación con el Nuevo Mundo. Su denominación oficial era Casa y Audiencia de Indias, que Pedro Mártir de Anglería llamaba con más propiedad la Casa del Océano. |

|

Su funcionamiento quedó regulado en las Ordenanzas expedidas en Alcalá de Henares en el momento de su creación, y entre sus finalidades se especificaban las de "recoger y tener en ella, todo el tiempo necesario, cuantas mercaderías, mantenimientos y otros aparejos fuesen menester para proveer todas las cosas necesarias para la contratación de las Indias; para enviar allá todo lo que conviniera; para recibir todas las mercaderías e otras cosas que de allí se vendiese dello todo lo que hubiese de vender o se enviase a vender e contratar a otras parte donde fuese necesario". Su reglamento fue modificado por las Ordenanzas expedidas en Monzón en 1510 y toda la legislación referente a este organismo se imprimió en 1522.

Se especificaban las horas de trabajo; se habla de los libros de registro que hay que llevar; se regula la emigración; se trata de las relaciones con mercaderes y navegantes; se dispone lo relativo a los bienes de los muertos en Indias, etc. Como controladora del tráfico marítimo, la Casa se encargaba del aprovisionamiento y del pertrecho de las flotas, y de la inspección de los barcos que se disponían a zarpar para América.

Sus funcionarios aparejaban las flotas, compraban mercancías, daban instrucciones a los navíos, fomentaban el trato con Indias, estaban atentos a las necesidades de Ultramar, y cuidaban del registro de todas las embarcaciones y se le incorpora el matiz científico al incluirse dentro de la Casa de la Contratación al Piloto Mayor [creado en 1508], encargado de examinar a los pilotos que desean hacer la carrera, y de trazar los mapas o cartas de navegación y el Padrón Real [mapa-modelo] del Nuevo Mundo, hasta 1519 en que se crea el puesto de Cartógrafo. Piloto Mayor en 1508 fue Américo Vespucio, sucediéndole más tarde Juan de Solís y Sebastián Cabot.

|

|

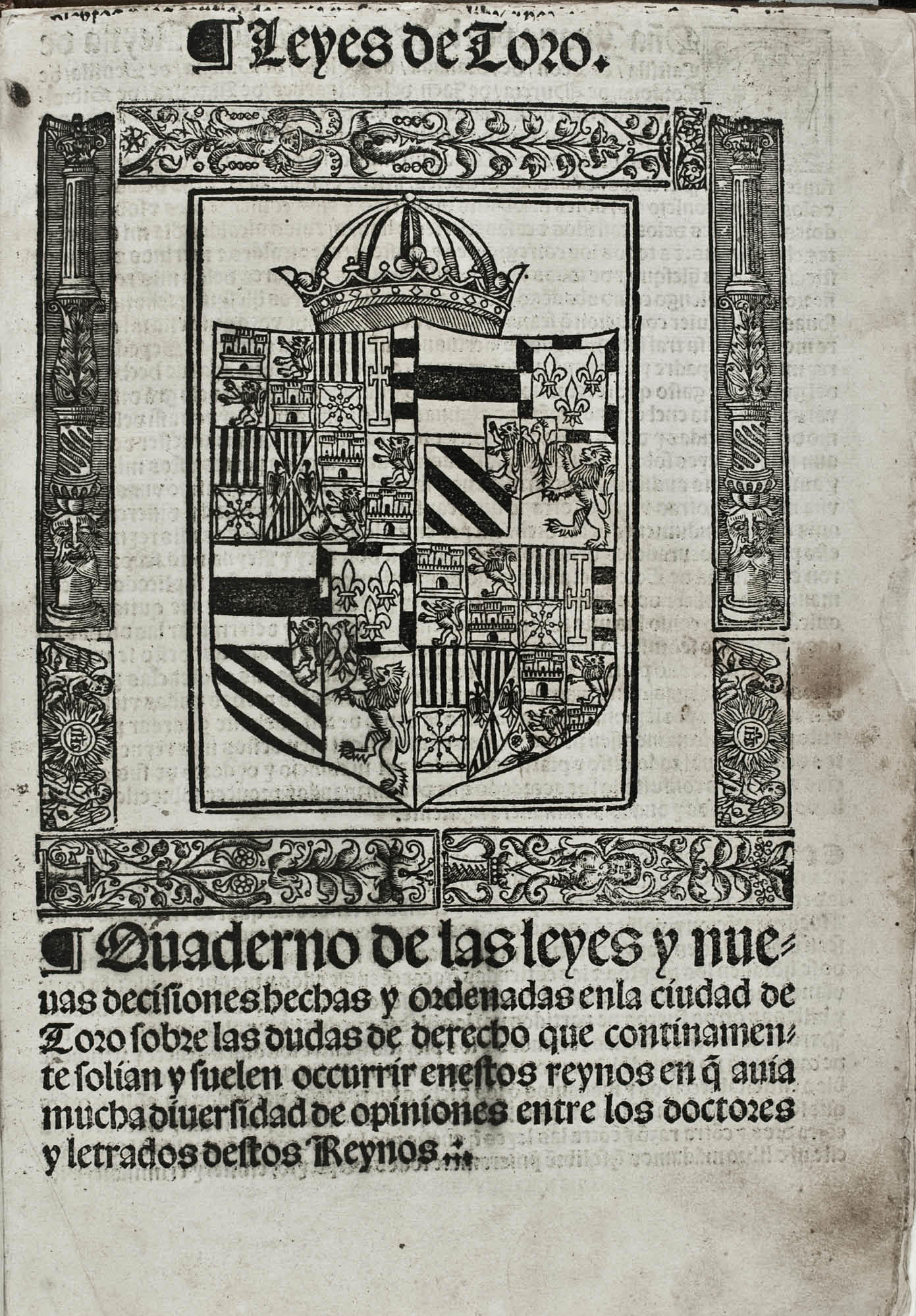

1505.- Las Leyes de Toro son el resultado de la actividad legislativa de los Reyes Católicos, fijada tras la muerte de la Reina Isabel con ocasión de la reunión de las Cortes en la ciudad de Toro en 1505 (Cortes de Toro), en un conjunto de 83 leyes promulgadas el 7 de marzo de ese mismo año en nombre de la reina Juana I de Castilla. La iniciativa de esta tarea legislativa había partido del testamento de Isabel la Católica a partir del cual se creó una comisión de letrados entre los que estaban el obispo de Córdoba y los doctores Díaz de Montalvo (que previamente había recopilado el Ordenamiento de Montalvo de 1484), Lorenzo Galíndez de Carvajal y Juan López Palacios Rubio. La reina titular de Castilla en ese momento era Juana (que pasó a la historia como la loca), hija de los Reyes Católicos (Isabel), recientemente fallecida —26 de noviembre de 1504— y Fernando —cuyo único título en ese momento era el de rey de Aragón—), pero se encontraba en Flandes, donde el 15 de septiembre de 1505 dio a luz a una hija. El gobierno de Castilla, según el testamento de Isabel la Católica, era ejercido por Fernando. Antes de la llegada de Juana a Castilla, en la Concordia de Salamanca (24 de noviembre de 1505) se acordó la continuidad del gobierno de Castilla por Fernando, reconociendo como reyes a tanto a Juana como a su marido, Felipe el hermoso. Desde la Concordia de Villafáfila (27 de junio de 1506) quedó Felipe como gobernante único al ser declarada incapaz Juana y consentir Fernando en retirarse a sus reinos de Aragón; pero al poco tiempo murió (25 de septiembre de 1506), y Fernando el Católico retomaría el gobierno en Castilla como regente en nombre de su hija. |

1522. Se imprime en Burgos el "Tratado de Cuentas", de Diego del Castillo. Tratado de mas de 90 páginas, catalogado en el archivo de la Biblioteca Universitaria de Sevilla.- Se limita a estudiar las cuentas desde el punto de vista jurídico, y probablemente no pasa de definir las tres formas de llevar "Cuenta y razón" que a la sazón se utilizaban.

1538. ORDENANZAS DE LA UNIVERSIDAD DE CONTRATACIÓN DE BURGOS

|

26 de marzo de 1538, "ORdenanzas (cedula) hechas por el Prior y Cónsules de la Universidad de la contratación desta ciudad de Burgos por sus Magestades confirmadas para en los negocios y cosas tocantes a su juredeción y juzgado." Don Carlos por la divina clemencia Emperador semper augusto rey de Alemania: y Doña Juana su madre, y el mesmo don Carlos su hijo por la gracia de Dios, Reyes de Castilla, de León; de Zaragoza, de las dos Sicilias, de Jerusalem, de Navarra, de Granada, de Toledo, de Valencia, de Galicia, de Mallorca, de Sevilla, de Cerdeña, de Córdoba , de Córcega, de Murcia, de Jaén, de los Algarves, de Algeciras, de Gibraltar, de las Islas de Canarias, de las Indias y tierra firme del mar Océano. Condes de Barcelona, señores de Vizcaya, Duques de Atenas, Condes de Cerdeña, Archiduques de Austria y Condes de Flandes y de Tirol, etc. |

1543 se crea en Sevilla el Consulado de mercaderes, Paralelamente a la Casa de la Contratación, en la Casa Lonja como la llamaban en los antiguos documentos sevillanos, la Bolsa como la denominan los viajeros de los siglos XVI-XVIII, o el Consulado como se le llamará en el siglo XIX. Era una asociación comercial que protegía el comercio de la ciudad contra los "no burgueses", que mermó algunas de las facultades a la Casa de la Contratación.

El Consulado asumió una parte considerable de la jurisdicción civil sobre sus miembros, que antes ejercía la Casa de Contratación. Hasta esa fecha, los juicios y pleitos entre mercaderes se celebraban en la Casa, pero los mercaderes, deseosos que se les reconocerá su jurisdicción, solicitaron permiso para constituir una asociación similar a la de Burgos o Valencia. Sus principales ordenanzas son de 1556.

En el Consulado estaban representados todos los tratantes con Indias que no fueran extranjeros ni dependientes o subordinados suyos. Sus ingresos procedían de la avería o seguro marítimo, obligatoria para todo el que llevase más de un año negociando o el que cargase en una o dos veces mercancías por valor superior a 1.000 ducados [se fijó en una blanca al millar]. Este impuesto o contribución permitía sufragar la organización de una Armada que defendiera los buques del ataque corsario, en particular de los franceses.

Como la piratería seguía siendo una continua amenaza para el comercio con América, el Consulado consiguió una ordenanza real obligando a todos los vasallos que marchaban o que venían de las Indias a que se uniesen a la flota oficialmente organizada a este efecto. Es decir, impuso el sistema de flotas, que sustituía al llamado de navío suelto. El uso de este recurso ya había sido experimentado por los navegantes mediterráneos de la antigüedad, y seguía siendo utilizado tanto ahí como en el Mar del Norte.

A medida que la estructura del comercio fue cambiando y Sevilla se dedicó a exportar productos manufacturados, no fabricados en Andalucía, sino traídos en su mayor parte desde el extranjero, los miembros del Consulado sevillano fueron ejerciendo más que nada un negocio de representación y comisión, en representación de todas las casas mercantiles de Europa. No obstante la costumbre y los intereses creados, continuaron protegiendo el monopolio de Sevilla, mucho después que el volumen del comercio hubiese rebasado las posibilidades, siempre limitadas, que ofrecía el puerto interior del Guadalquivir

NACE LA OBLIGACIÓN DE LLEVAR LIBRO DE CAJA, Y EN LENGUA CASTELLANA

1.549. 4 de diciembre - (Pragmática de Cigales)

En la Villa de Madrid, a dos días del mes de abril, de mil y quinientos y cincuenta y dos años, se pregonó públicamente en la plaza mayor en la dicha villa esta carta de sus Majestades por pregonero público estando presentes el Licenciado Renquillo y el Doctor Ruiz alcalde de la casa y corte de sus Majestades lo cual se halló presente mucha gente y pasó ante mi. Castillo

Don Carlos I, (1500-1558) por la divina clemencia Emperador Augusto, Rey de Alemania y Doña Juana su madre, y el mismo Don Carlos por la gracia de Dios Reyes de Castilla, de León, de Aragón, de las dos Sicilias, de Jerusalén, de Navarra, de Granada, de Córdoba, Condes de Flandes, y de Tirol. r.c.

A todos los corregidores asistentes gobernadores Alcaldes Alguaciles regidores, caballeros, escuderos, oficiales y hombre buenos de todas las ciudades villas y lugares de los nuestros reinos y señoríos y a otras cualesquiera justicias, y personas a quien lo contenido toca y atañe en cualquier manera. Salud y gracia.

Sepan que nos somos informados que entre muchas personas antinaturales como extranjeros de estos reinos sin temor de las pragmáticas en las leyes de nuestro Reinos contenidas, llevan y pasan moneda fuera de ellos, y una de las principales causas que hay para que no se pueda tan facilmente averiguar quien los sacan, y entienden de sacar la dicha moneda es no tener los cambios y bancos públicos cuenta de CAJA, y así mismo los mercaderes y otras personas no ponen ni asientan en que moneda reciben los maravedís que les dan ni los que ellos dan, y así mismo que por haber como hay en estos nuestros reinos mucha variedad de naciones de diversas lenguas y cada uno tiene la cuenta en sus libros en su lenguaje lo cual es inconveniente para averiguar y saber el dinero que ha entrado y salido en su poder, y queriendo proveer de manera que cuando a las tales personas fuere pedido cuenta y razón de los marevedis que reciben y dan en que moneda si es en reales, o en escudos o en otras monedas visto en nuestro consejo y consultado con los serenísimos Reyes de Bohemia nuestros muy caros hijos y nietos Gobernadores de estos nuestros reinos por ausencia de mi el Rey, fue acordado que debíamos mandar par esta nuestra carta para ellos en la dicha razón, y nos tuvimos por bien por lo cual mandamos que de aquí en adelante todos los bancos y cambios públicos tengan cuenta de CAJA, con día mes y año, y los mercaderes y otras cualesquiera personas, así naturales como extranjeros asienten y tenga la cuenta en sus libros en lengua castellana, desde primero de enero del año que viene de mil y quinientos y cincuenta y dos años en adelante, poniendo en ellos en que moneda lo reciben y así mismo los dineros que dieren y en que moneda lo dan particularmente. Para que cuando les fuere demando cuenta y razón de ello lo puedan dar. So pena que los Mercaderes que dieren y tomaren sin especificar y declarar en que moneda lo dan y reciben, según hecho es: Por la primera vez lo hayan perdido, y por la segunda con el doble, y por la tercera pierdan la mitad de sus bienes, y sean desterrados perpetuamente de estos reinos y se repartan en esta manera. La primera parte para nuestra cámara, y la otra segunda parte para el juez que lo sentenciare, y la otra tercera parte para el que lo denunciare. Y los que no tuvieran la dicha cuenta de sus libros en lengua castellana según dicho es, sean condenados en pena de mil ducados, y se repartan en la forma y manera que arriba está declarado. Y mando a los de nuestro concejo Presidentes y oidores de las nuestras audiencias: que después que se hubiere pregonado esta nuestra carta, la guarden y cumplan y ejecuten y hagan guardar y cumplir y ejecutar lo en ella contenido, y mandamos que esta nuestra carta sea pregonada públicamente en las plazas y otros lugares acostumbrados, para que venga a noticia de todos, y de ello no puedan pretender ignorancia, y los unos ni los otros no lo hagan por alguna manera. So pena de la nuestra y de diez mil marevedis para la nuestra cámara. Dada en Cigales a cuatro días del mes de diciembre de mil y quinientos y cuarenta y nueve años.

|

Nace el Debe y el Ha de Haber 1552. (Pragmática de Madrid) “En la villa de Madrid a diez y nueve días del mes de marzo, de mil y quinientos y cincuenta y dos años se pregonó públicamente en la plaza mayor de dicha villa, esta carta de sus Majestades con trompetas y por pregonero público, en altas e inteligentes voces, estando presente el doctor Ortíz alcalde de la casa y corte de sus Majestades: delante mucha gente que allí se halló: lo cual pasó ante mi. Firma esta introducción, Castillo, uno de los doctores firmantes de la pragmática, que dice textualmente: Don Carlos I (1500-1558 ) por la divina clemencia Emperador Augusto, Rey de Alemania, y Doña Juana su madre y el mismo Don Carlos por la gracia de Dios Reyes de Castilla, de León, de Aragón, de las dos Sicílias, de Jerusalén, de Navarra, de Granada, de Toledo, de Valencia, de Galicia, de Mallorca, de Sevilla, de Cerdeña, de Córdoba y Córcega, de Murcia, de Jaén, de los Algarves, de Algeciras, de Gibraltar, de las Islas Canarias, de las Indias e Islas y tierra firme del mar Océano. Condes de Barcelona. Señores de Vizcaya y Duques de Atenas. Archiduques de Austria, Duques de Borgoña y de Bravante , Condes de Flandes y de Tirol. |

|

A los del nuestro consejo Presidentes y Didores de las nuestras audiencias, y a los Alcaldes de nuestra casa y Corte y Cancillerías: Y a todos los Corregidores Asistentes Gobernadores: Alcaldes: Alguaciles. Y otras cualquiera justicias y jueces de todas las ciudades: Villas y lugares de los nuestros Reinos y territorios: y a otras cualesquiera personas de cualquier estado y condición que sean, a quien lo contenido en esta nuestra carta toca y afecte. Salud y gracia.

Sepáis que con mucha instancia por los procuradores que han venido a las cortes, que hemos mandado hacer en esta villa de Madrid: y en las que antes hemos tenido por los procuradores del Reino, y por muchas ciudades y personas particulares: Nos ha sido suplicado mandásemos poner remedio, para que la moneda de oro y plata que en mucha abundancia por la merced de Dios nuestro señor en estos Reinos mas que en otros ay, no se saque de ellos para los extraños poniendo graves penas a los que la sacaren, o dieren favor y entendieren en ello por que las que están puestas por leyes de nuestros Reinos, no parece que es bastante remedio, para los que por sus intereses y ganancia que hallan la dieren de sacar a Reinos extraños, lo cual ha venido en tanta desorden, que aunque cada día entra y viene a estos Reinos gran cantidad de oro y plata se siente y ve la falta que hay de ello y cada día se sacará mas, y se podrían seguir adelante mayores daños e inconvenientes, y si no se pone remedio como cosa que tanto importa a nuestro perjuicio, y al bien universal y particular de nuestros súbditos y naturales, mandamos que en nuestro Concejo se platicase donde se hallaron personas expertas y celosos del bien público y oficiales de las casas de la moneda, y otras personas prácticas donde se confirió y platico, lo que sobre ello se debía proveer, y después de haber conferido y platicado muchas y diversas veces en ello, con toda deliberación, y acuerdo como cosa tan importante lo consultaron conmigo el Emperador y Rey y fue acordado que debíamos mandar dar esta nuestra carta por la cual mandamos que de aquí adelante los cambios tengan cuenta con el dinero que reciban por Debe y ha de Haber, y sean obligados de asentar en sus libros la moneda que reciben. Y en la que pagan sin que haya fraude de ello. Y a que personas lo dan, y donde son vecinos, y se lo hagan firmar en sus manuales so las penas en la Pragmática, por nos hecha en la villa de Valladolid. A cuatro días del mes de diciembre, del año pasado de mil y quinientos y cuarenta y nueve años y mandamos que los extranjeros de estos nuestros Reinos guarden la dicha pragmática y que sean obligados a tener sus libros en lengua castellana y además lo de que ella contenido así mismo escriban en lengua castellana en todos los demás libros que sean de sus cuentas así de memorias como de ferias y de otra cualquiera condición que sean que tocaren a negocios y que los libros de caja los hayan de tener por debe y ha de haber por la orden que los tienen los naturales de estos reinos sin dejar hojas en blanco entre las que estuvieren escritas en los dichos libros, y que las letras de cambio que dieren en los casos y para las partes y lugares donde se puede cambiar para pagar en estos reinos las den en lengua castellana, o toscana so las mismas penas contenidas en la dicha pragmática.

Idem. Cualquier persona de contratación que tratare fuera de estos reinos en cualquier genero de mercancías y cambio que trate, sea obligado a tener libro de caja o manual en los que efectúa los negocios y cambio que hiciesen por cuenta de debe y ha de haber y asiente en los dichos libros el dinero que recibiere o pagare y aclarando en que moneda los recibe y paga para que por dichos libros puedan dar cuenta de cómo, y en que ha pagado las mercaderías que trajere de reinos extraños y como y porque de el valor de los cambios que hubiere para fuera de los reinos.

Dado en la villa de Madrid a once días del mes de marzo de mil y quinientos y cincuenta y dos años

1556. En la Factoría General de los Reinos de España, Fernán López del Campo, fue el primer Factor General de Felipe II (1556-1560).

El día uno de noviembre de 1556, en Gante, el Monarca nombra a Gerónimo Pardo Orense, Contador de una de las tres Factorías del sistema, y en el capítulo segundo de los ocho que contienen las Instrucciones, se le indica que habrá de "tener libro de caja y manual donde asentaría todas las partidas de lo que hiciere y negociare, y con que personas, y en que cantidades, y a que precios, y para que partes, y el día, mes y año, y la mas razón y claridad que fuere necesaria, firmándolo de vuestro nombre al fin de cada partida porque haya mas cumplido recaudo".- En el capítulo séptimo el Monarca ordena a Gerónimo Pardo Orense, diera al primer factor Fernán López del Campo, todas las veces que las pidiera, fe y certificación formal de todo lo que hubiera recibido y pagado, que reza: "Pues muchas cosas se le han de admitir y pasar en cuenta solamente en virtud de vuestra fe, por no poder tomar otros recaudos, según se contiene en el último capitulo de la Instrucción que le hemos mandado dar, de la cual tomareis traslado y la tendréis en vuestros libros, conforme a lo cual os mandamos se haga y cumpla por vuestra parte lo que os tocare, pues importa a nuestro servicio que no se impida su cuenta por falta de los dichos recaudos que le habéis de dar".

1557.- El día 20 de mayo de 1557, se efectúa un pago según atestigua un asiento en la Relación 2ª de la Data de la Factoría General: "En XXII de julio DCLXXXV U CLXXXVIII por I U DCCCXXVIII ducados y medio que tomó a cambio en XXVI de abril pasado para Sevilla de Diego López Gallo y se hicieron buenos a su Magestad, los cuales I U DCCCXXVIII ducados y medio pagó en Sevilla Gabriel de Santa Gadea a los XX de mayo a Hernán López Gallo, y por haberse cambiado al par no hubo en esta partida pérdida alguna".

1558.- Se registra por primera vez en los Libros Contables de la Factoría General un epígrafe de cargo con estas dos partidas: "En XIX de marzo VII qºs DU que por cédula de S.M. firmada de su alteza en Valladolid a...de febrero libró el dicho factor en Juan Muñoz Salazar contador de cuentas de S.M. para que estuviesen depositadas en el dicho factor y son los que se habían depositado antes en el dicho Juan Muñoz por tomados a Diego de Horve, que había traído de las Indias por registrar, mientras si se le han de devolver o no, de los cuales envío los XXII U ducados a Málaga con Bernal Pastor y II U ducados con Pedro Benítez a Cartagena..VII qºs DU".- Y el texto de la segunda: "En 26 de marzo CCCCLXXXVII U D que cobró Gabriel de Santa Gadea en Sevilla de la Casa de Contratación de las Indias por tantos que S.M. libró en ellos al dicho señor factor...CCCCLXXXVII U D".

1559.- Se reproduce el texto de un asiento que muestra la prolijidad con que se explicaban las operaciones en los Libros Contables de la Factoría: "En XXXI de mayo Iqº CXXVII U DCCXII maravedís por III U VII escudos IIII sueldos VIII dineros de oro de XXVI carlines por escudo que tomó de Nicolao de Grimaldo a cambio sobre el Duque de Medinaceli, virrey de Sicilia, a pagar a III meses de la feria de Messina, Palermo, a Gerónimo Centurión y compañía, de lo cual le dio letras al dicho precio en virtud de una cédula de su Majestad firmada de su Alteza hecha a III de junio que le mandó los tomase por cierto bizcocho y casco de galera que el virrey de Cataluña dio a las galeras de aquel reino, los cuales se los ha de proveer al dicho virrey de Cataluña que cambiado a IIIIXXV por escudos es lo dicho".